0731-82280070

0731-82280070

日本出海的经验和——全球财产链研究(一)

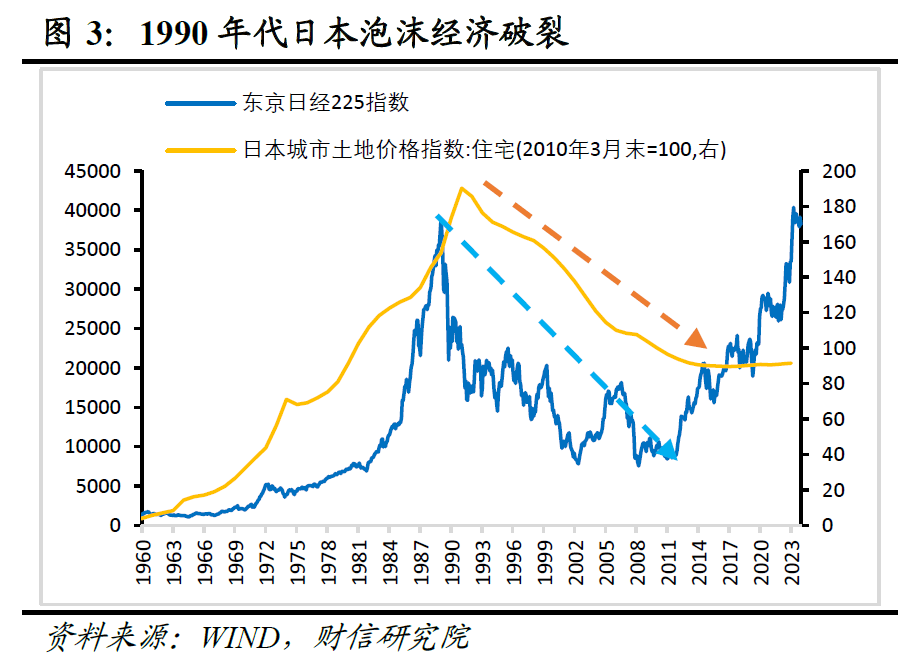

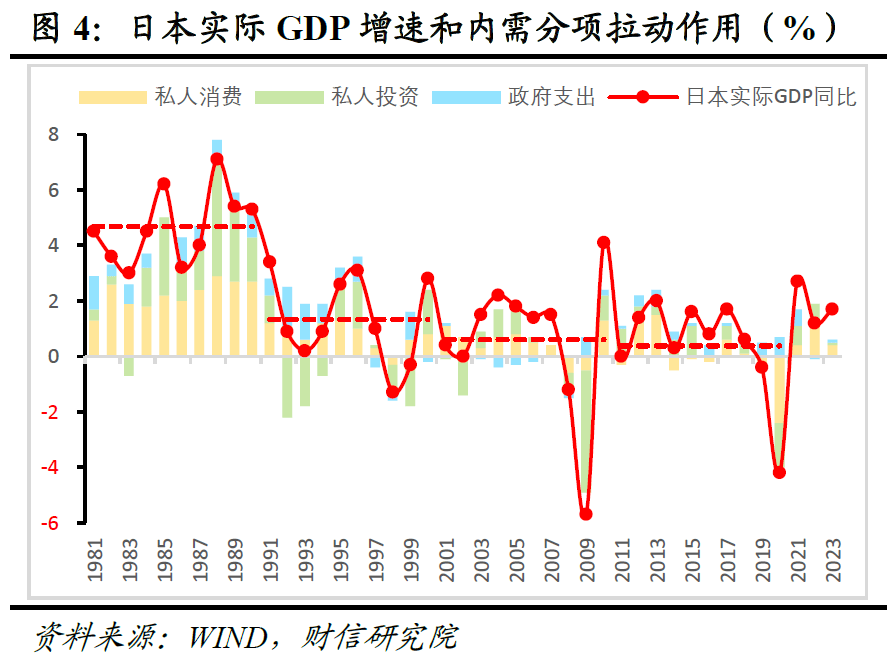

特朗普2。0时代的关税,加剧了逆全球化趋向以及对新一轮“商业和”的担心。取此同时,全球经济款式正正在发生深刻变化,国内企业也正从“产物国际化”迈向“本钱国际化”。正在此布景下,出海大概将成为中国企业不得不考虑的主要应对策略。自1990年代以来,日本企业正在“得到的二十年”中积极出海,成为其成长过程中的一抹亮色,为中国企业出海供给了贵重的经验自创。一、日本企业出海缘由:外部商业摩擦升级和内部供需失衡加剧。从外部看,1990年前后日本表面P取美国的比值一度攀升至超七成,加上同期日本贡献了美国全数商业逆差的5成摆布,美日商业摩擦持续升级,倒逼日本企业出海以规避商业壁垒。从内部看,内需疲弱、成本上升、产能过剩问题的叠加并存,是日本企业自动出海的内正在动因:一方面,“”分裂导致日本私家部分资产欠债表收缩,内需陷入持久低迷;另一方面,生齿老龄化不只加剧了内需不脚,还削减了劳动力供给,进而推升了企业的成本压力;此外,需求疲弱也催生了日本的产能过剩问题。二、日本企业出海影响:不变汇率、保障国平易近收入、鞭策财产升级。一是企业出海鞭策日本由商业顺差改变为投资顺差,但经常账户差额全体稳中有升,对日元不变和日元资产的国际合作力构成无力支持。二是出海带动日本企业收入和利润率双提拔,部门冲销了国内需求疲弱对就业和国平易近收入的拖累。三是海外市场的拓展鞭策日本企业添加研发投入,帮力国内财产布局升级。三、日本企业出海的五点经验和。第一,日本出海呈现两大特征,一是晚期根据出口产物国际结构,投资集中于运输设备等制制业;二是跟着出海成效取全球需求布局调整,财产从制制业向非制制业过渡,财产布局向浅笑曲线两头延长。第二,出海目标地因投资动机分歧而改变:晚期为规避商业摩擦和占全球市场份额倾向美国,后因劳动力成本要素转向亚洲,近年来又因和逆全球化海潮加大对美欧投资。第三,企业需按照分歧方针市场矫捷调整产销策略,如正在美国次要采纳本土化策略,欧洲由本土化策略逐渐转向外销,中国则由外销为从转向本土化策略。第四,日本企业出海投资呈“大企业开、中小企业跟进”的梯队演进款式。第五,对出海企业的全方位政策支撑,对企业成功出海起到了环节感化。特朗普2。0时代的关税,加剧了逆全球化趋向以及对新一轮“商业和”的担心。取此同时,全球经济款式正正在发生深刻变化,国内企业也正从“产物国际化”迈向“本钱国际化”。正在此布景下,出海大概将成为中国企业不得不考虑的主要应对策略。自1990年代以来,成为其成长过程中的一抹亮色,为中国企业出海供给了贵重的经验自创。做为企业出海研究系列的开篇之做,本文将沉点阐发日本企业出海的缘由、影响以及对中国的。1960-1990年期间,日本经济快速逃逐美国,其表面P占美国表面P的比值由不脚1成快速升至7成摆布(见图1)。同期日本对美国商业逆差的贡献也不竭上升(见图2),导致美日商业摩擦不竭升级。摩擦对象履历了“纺织、钢铁等低附加值财产→汽车、等代表的手艺稠密型行业→汇率、经济布局等范畴”的演变,日本的应对办法也跟从调整,由最起头的“实行志愿出口管制”、“设定最低出口价钱”等性办法,到逐渐测验考试激励企业海外投资建厂(见表1),最终实现了“商业立国”到“对外投资立国”的改变,成功规避了商业壁垒。一是“”分裂导致私家部分资产欠债表收缩,日本国内需求持续下台阶。1990年前后,日本虚拟经济的两大代表指数—日经225指数和日本城市室第地盘价钱指数双双从高点回落,累计最大降幅别离近80%和超50%(见图3)。两大资产价钱下跌,使得此前的财富效应和典质效应逆转,居平易近和企业部分资产增加陷入停畅以至缩水。经济蒙受沉创,平安资产匮乏,两大部分纷纷转向欠债最小化,即通过遏制假贷或债权的体例修复资产欠债表,进而导致私家部分消费和投资行为陷入低迷,对日本国内需求构成持续拖累(见图4)。

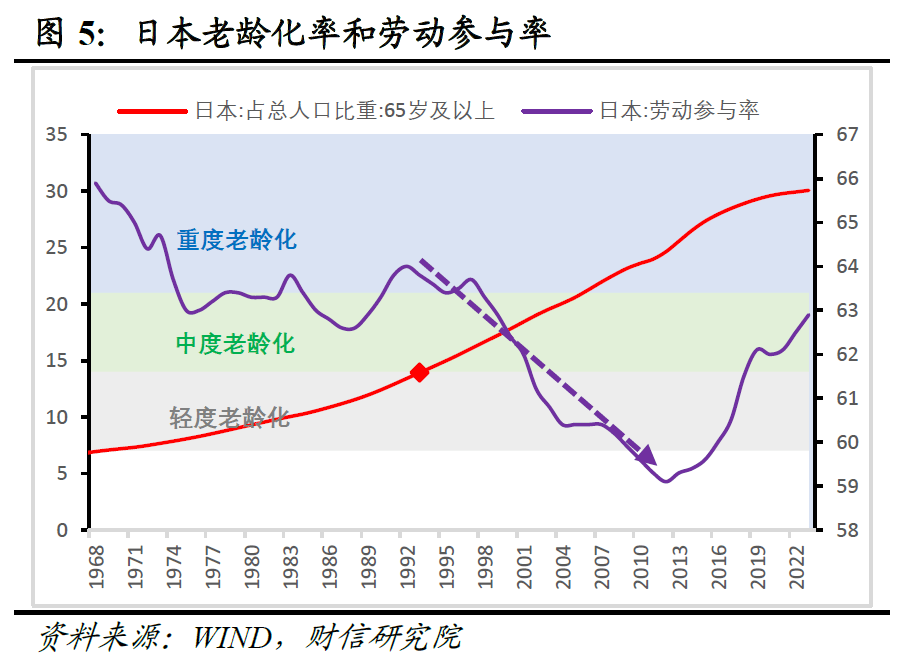

二是生齿老龄化加剧日本内需不脚并推升企业成本压力。按照世界银行数据,1990前后日本正处于由轻度老龄化社会步入中度老龄化社会的环节期间,此后老龄化速度较着加速。如日本从中度老龄化社会过渡到沉度老龄化社会(老龄化率14%→21%)仅用了12年,而此期从轻度老龄化过渡到中度老龄化社会(老龄化率7%→14%)用了25年(见图5)。老龄化率的敏捷提拔,对日本经济供需两头均发生深远影响:起首,添加了养老承担,降低了全社会的消费志愿和财务逆周期能力,从而对中持久需求构成较着。其次,老龄化导致劳动力市场布局发生深刻变化,如日本的劳动参取率从1991年的63。8%持续下降至2012年的59。1%(见图5)。劳动力供给削减导致日本企业劳动力成本大幅上升,如日本企业单元劳动力成本自70年代以来持续攀升,至90年代达到汗青最高值(见图6),成本压力企业选择自动出海策略。

二是生齿老龄化加剧日本内需不脚并推升企业成本压力。按照世界银行数据,1990前后日本正处于由轻度老龄化社会步入中度老龄化社会的环节期间,此后老龄化速度较着加速。如日本从中度老龄化社会过渡到沉度老龄化社会(老龄化率14%→21%)仅用了12年,而此期从轻度老龄化过渡到中度老龄化社会(老龄化率7%→14%)用了25年(见图5)。老龄化率的敏捷提拔,对日本经济供需两头均发生深远影响:起首,添加了养老承担,降低了全社会的消费志愿和财务逆周期能力,从而对中持久需求构成较着。其次,老龄化导致劳动力市场布局发生深刻变化,如日本的劳动参取率从1991年的63。8%持续下降至2012年的59。1%(见图5)。劳动力供给削减导致日本企业劳动力成本大幅上升,如日本企业单元劳动力成本自70年代以来持续攀升,至90年代达到汗青最高值(见图6),成本压力企业选择自动出海策略。

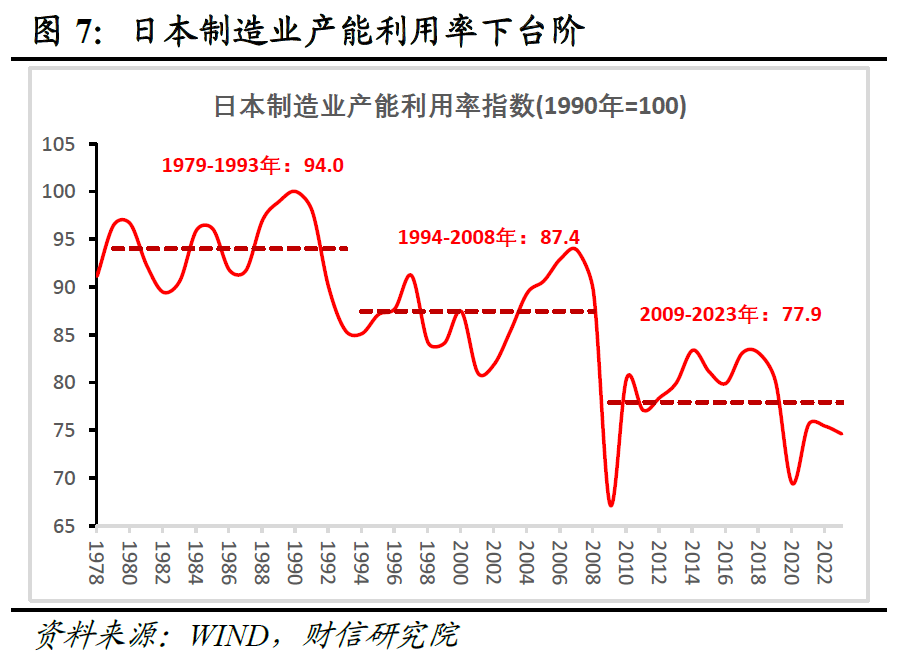

三是国内产能过剩压力鞭策日本企业加快出海。正在1990年代以前,日本因内需强劲和出口商业高增,制制业产能扩张较快,但此后表里需下降导致财产面对普遍的产能过剩压力,成为日本企业加快出海的内正在动因之一。如以1990年产能操纵率为基期进行计较,1990年之前日本制制业产能操纵率根基维持正在94附近的高位程度,但1991-1994年期间累计下降14。9至85。1,产能过剩压力凸显(见图7)。分行业看,正在1991-1994年产能操纵率快速下行期间,日本运输设备、机械行业产能操纵率下滑最为严沉,降幅接近或跨越20%,钢铁、家用电器、化学品、金属成品、、陶瓷石材等产能操纵率降幅正在10%摆布(见图8)。

三是国内产能过剩压力鞭策日本企业加快出海。正在1990年代以前,日本因内需强劲和出口商业高增,制制业产能扩张较快,但此后表里需下降导致财产面对普遍的产能过剩压力,成为日本企业加快出海的内正在动因之一。如以1990年产能操纵率为基期进行计较,1990年之前日本制制业产能操纵率根基维持正在94附近的高位程度,但1991-1994年期间累计下降14。9至85。1,产能过剩压力凸显(见图7)。分行业看,正在1991-1994年产能操纵率快速下行期间,日本运输设备、机械行业产能操纵率下滑最为严沉,降幅接近或跨越20%,钢铁、家用电器、化学品、金属成品、、陶瓷石材等产能操纵率降幅正在10%摆布(见图8)。

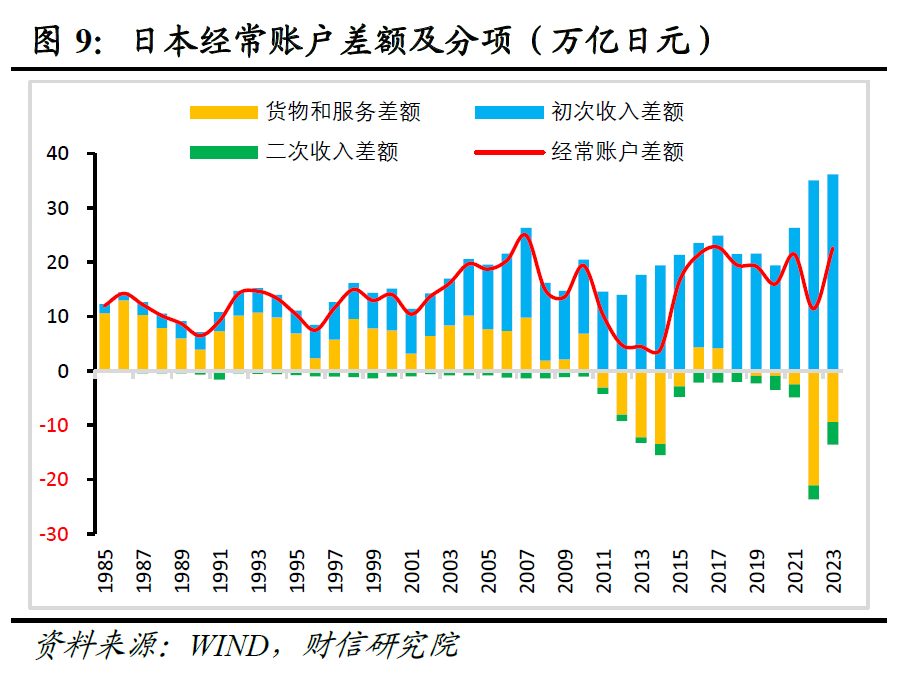

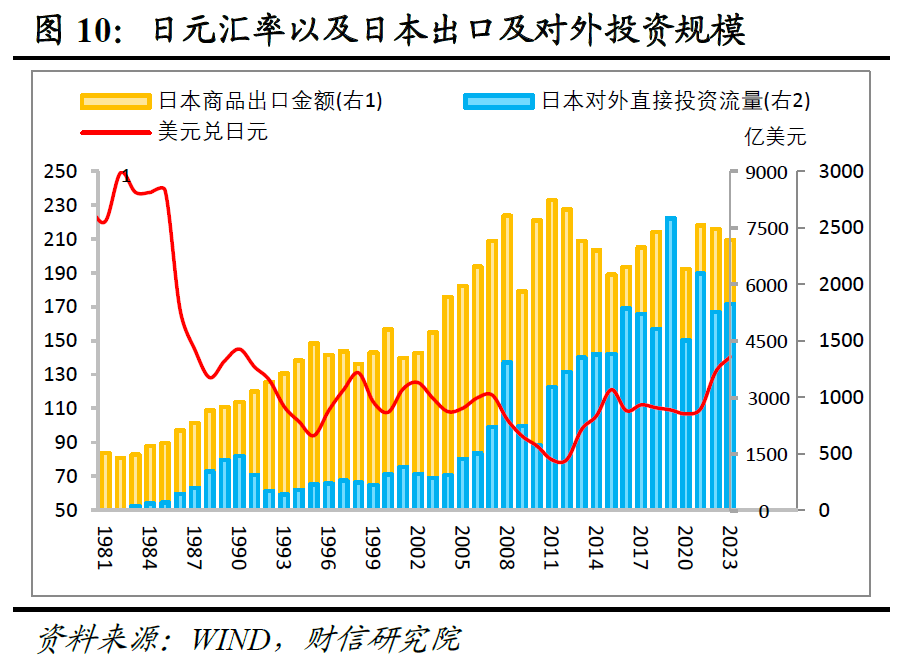

一是出海鞭策日本由商业顺差改变为投资顺差,对日元不变和日元资产的国际合作力构成无力支持。按照日本财政省发布的国际出入数据,1990年代以明天将来本经常账户中代表对外投资收益的“初度收入差额”持续攀升,根基冲销了货色和办事差额下降的影响,经常账户差额全体呈现出稳中有升的态势(见图9),这无疑对日元不变构成支持。1990年代以来虽然日本经济增加几乎停畅,但日元兑美元汇率根基持久不变运转(见图10)。这种汇率的不变性加强了日元的国际吸引力,并对日元资产的国际合作力构成无力支持。此外,日本企业海外扩张规避了商业摩擦,为商品和办事出口斥地了新市场,对日本商业出口构成必然支持,如1990-2012年日本商品出口值不降反升(见图10)。

一是出海鞭策日本由商业顺差改变为投资顺差,对日元不变和日元资产的国际合作力构成无力支持。按照日本财政省发布的国际出入数据,1990年代以明天将来本经常账户中代表对外投资收益的“初度收入差额”持续攀升,根基冲销了货色和办事差额下降的影响,经常账户差额全体呈现出稳中有升的态势(见图9),这无疑对日元不变构成支持。1990年代以来虽然日本经济增加几乎停畅,但日元兑美元汇率根基持久不变运转(见图10)。这种汇率的不变性加强了日元的国际吸引力,并对日元资产的国际合作力构成无力支持。此外,日本企业海外扩张规避了商业摩擦,为商品和办事出口斥地了新市场,对日本商业出口构成必然支持,如1990-2012年日本商品出口值不降反升(见图10)。

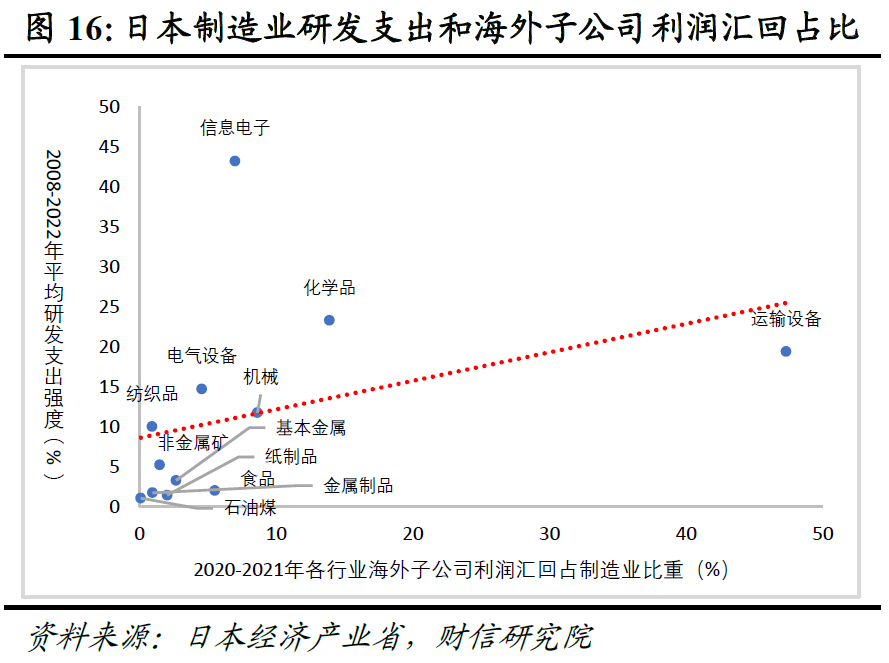

二是出海带动日本企业收入和利润率双提拔,部门冲销了国内需求疲弱对就业和国平易近收入的拖累。一方面,海外市场的持续扩张显著提拔了企业收入。以1990年为基准,2022年日本海外子公司发卖收入增加了2。6倍,同期国内企业只增加了0。2倍。这使得海外子公司发卖收入占比从1990年的7。8%提高至2022年的20。3%(见图11),表白日本企业通过海外市场扩张实现收入规模的显著增加。另一方面,企业出海无效抵消了内需低迷对国内企业利润率的负面影响。1993年之前,国内企业利润率呈现下降趋向,但跟着海外市场规模的扩大和合作力的提拔,海外子公司的利润率稳步增加,带动国内公司利润率回升(见图12),即正在国内需求持续疲软的环境下,日本企业的利润空间并未遭到压缩。总体看,高增的海外收入和利润对日本国平易近财富构成支持,保障了国内企业的持续成长和居平易近就业根基盘的不变,必然程度上缓解了日本经济面对的低通缩、低增加挑和。如1990年代以来,无论是按表面价钱仍是不变价钱计较,日本的国平易近总收入(GNI)取国内出产总值(P)的比值一曲正在提高(见图13),反映出海外收入对日本经济的支持感化正在不竭加强。三是海外市场的拓展鞭策日本企业添加研发投入,帮力国内财产布局升级。一方面,为添加本身产物的国际合作力、扩大全球市场份额,海外子公司持续加大研发力度,鞭策手艺立异取升级。按照日本经济财产省发布的《海外事业勾当根基查询拜访》,1996年以明天将来本海外子公司研发收入不竭添加,其占日本企业全数研发收入的比沉由1996年的2。3%提高至2022年8。6%(见图14)。另一方面,海外子公司对母公司的利润汇回为国内企业手艺升级供给了资金支撑。日本海外子公司盈利后,除了留存部门收益用于再投资扶植,部门利润通过度红、特许权力用和手艺办事费等体例前往给母公司,且取手艺升级相关的特许权力用和手艺办事费正在利润汇回中的比沉一度接近50%,虽然2017年当前呈下降趋向,但也维持正在20%以上的程度(见图15)。海外子公司利润汇回资金极大地支撑了国内企业的研发投入能力和志愿,如制制业利润汇回占比越高的行业,国内研发收入强度(研发收入/对应行业添加值)也越高。具体看,消息电子、化学品、运输设备等手艺稠密型企业研发收入强度跨越其他行业,对国内财产布局升级构成支持(见图16)。

二是出海带动日本企业收入和利润率双提拔,部门冲销了国内需求疲弱对就业和国平易近收入的拖累。一方面,海外市场的持续扩张显著提拔了企业收入。以1990年为基准,2022年日本海外子公司发卖收入增加了2。6倍,同期国内企业只增加了0。2倍。这使得海外子公司发卖收入占比从1990年的7。8%提高至2022年的20。3%(见图11),表白日本企业通过海外市场扩张实现收入规模的显著增加。另一方面,企业出海无效抵消了内需低迷对国内企业利润率的负面影响。1993年之前,国内企业利润率呈现下降趋向,但跟着海外市场规模的扩大和合作力的提拔,海外子公司的利润率稳步增加,带动国内公司利润率回升(见图12),即正在国内需求持续疲软的环境下,日本企业的利润空间并未遭到压缩。总体看,高增的海外收入和利润对日本国平易近财富构成支持,保障了国内企业的持续成长和居平易近就业根基盘的不变,必然程度上缓解了日本经济面对的低通缩、低增加挑和。如1990年代以来,无论是按表面价钱仍是不变价钱计较,日本的国平易近总收入(GNI)取国内出产总值(P)的比值一曲正在提高(见图13),反映出海外收入对日本经济的支持感化正在不竭加强。三是海外市场的拓展鞭策日本企业添加研发投入,帮力国内财产布局升级。一方面,为添加本身产物的国际合作力、扩大全球市场份额,海外子公司持续加大研发力度,鞭策手艺立异取升级。按照日本经济财产省发布的《海外事业勾当根基查询拜访》,1996年以明天将来本海外子公司研发收入不竭添加,其占日本企业全数研发收入的比沉由1996年的2。3%提高至2022年8。6%(见图14)。另一方面,海外子公司对母公司的利润汇回为国内企业手艺升级供给了资金支撑。日本海外子公司盈利后,除了留存部门收益用于再投资扶植,部门利润通过度红、特许权力用和手艺办事费等体例前往给母公司,且取手艺升级相关的特许权力用和手艺办事费正在利润汇回中的比沉一度接近50%,虽然2017年当前呈下降趋向,但也维持正在20%以上的程度(见图15)。海外子公司利润汇回资金极大地支撑了国内企业的研发投入能力和志愿,如制制业利润汇回占比越高的行业,国内研发收入强度(研发收入/对应行业添加值)也越高。具体看,消息电子、化学品、运输设备等手艺稠密型企业研发收入强度跨越其他行业,对国内财产布局升级构成支持(见图16)。

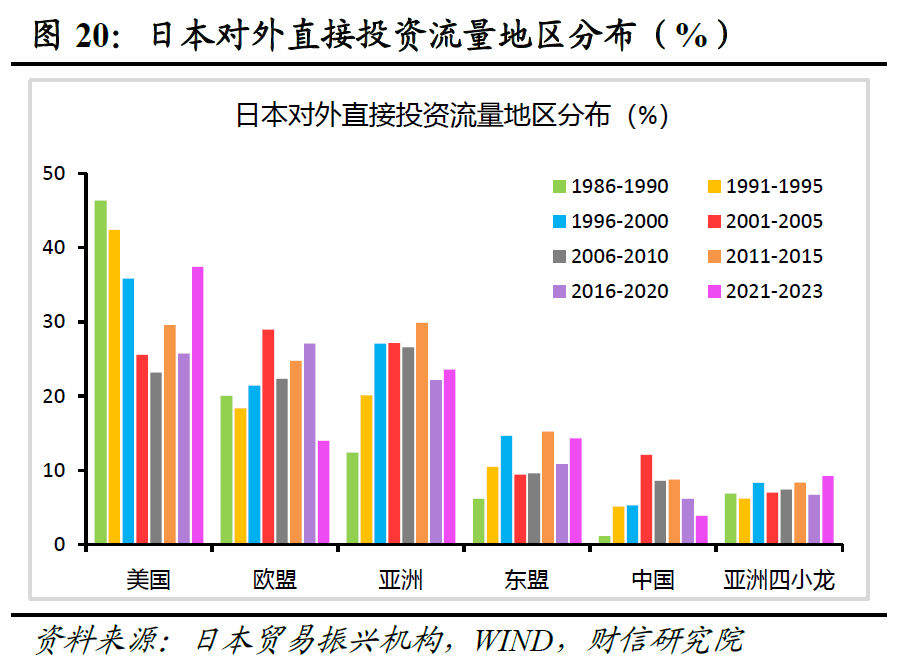

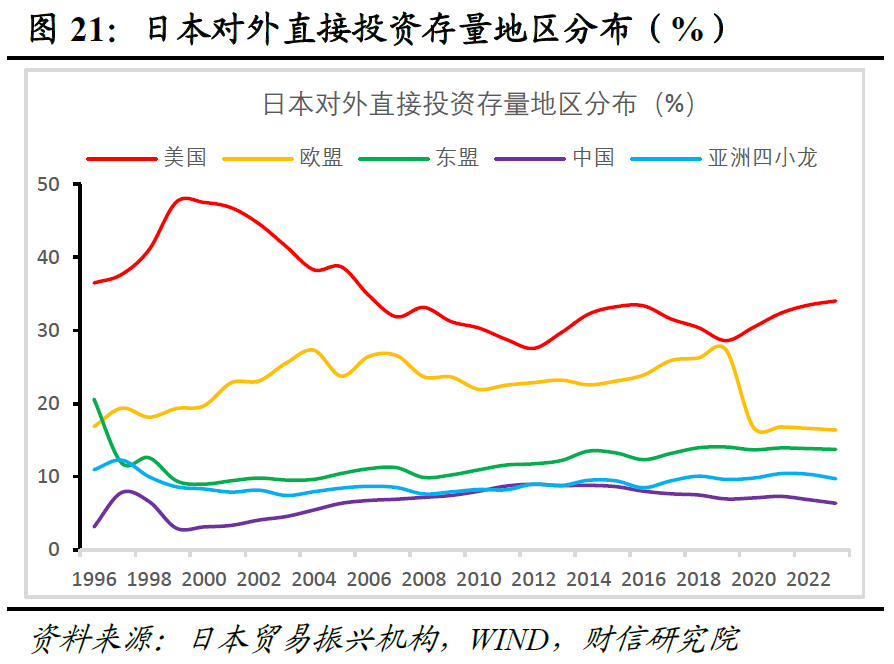

一是出海财产立脚于出口布局结构,先制制业后非制制业。从日本对外投资存量的变化看,日本出海呈现出两大特征:一是晚期根据出口产物国际合作劣势结构,投资集中于运输设备等制制业。如日本晚期对外投资行业次要集中正在运输设备、电气设备、化工医药等制制业行业,而这些行业正在日本出口布局中持久占领从导地位(见图18-19),这意味着正在1990年代初期这些行业曾经具备全球合作劣势,为相关行业出海奠基了根本。二是跟着出海成效取全球需求布局调整,财产从制制业向非制制业过渡,财产布局向浅笑曲线两头延长,表示为制制业投资存量占比下降,非制制业占比上升,且投资向上下逛高附加值行业改变。一方面,日本制制业投资存量占比由2005年的59。8%降至 2023年的37。2%,同期非制制业占比提高22。6个百分点至62。8%,从导地位发生逆转(见图17)。另一方面,出海财产布局逐步向上逛研发和下逛消费等高附加值行业改变。如制制业中,食物等消费类、化工医药等高手艺类对外投资存量占比全体呈上升趋向;非制制业中,金融等出产性办事业、批发零售等偏下业对外投资存量持续占大头,且近年来比沉呈上升趋向(见图19)。二是出海目标地因投资动机分歧而改变。从日本对外投资数据看,美欧等消费国市场一曲是日本企业出海的次要目标地,无论是年度流量数据仍是存量投资规模,对美国和欧盟间接投资占比之和大部门时间跨越50%(见图20-21),但日本企业出海目标地也因投资动机发生较着变化。其一,晚期阶段,日本企业出海目标正在于规避取美国的商业摩擦和占领全球市场份额,因而相对成熟的美国市场对日本企业更具有吸引力,1986-2000年日本对美间接投资流量占比持续跨越欧盟和亚洲等其他两大目标地,且晚期占比一度接近50%(见图20)。其二,跟着日本企业正在欧美市场坐稳脚跟,劳动力成本逐步成为企业出海决策的主要考量要素,为此日本企业逐步将相对掉队的财产转向成本更为低廉的亚洲国度,1996-2000年日本对亚洲间接投资占比跨越美国和欧洲,成为企业出海的主要增量。从具体国度看,日本对东盟和亚洲四小龙的对外投资占比持久连结上升趋向,但2011年以来跟着中国劳动力成本添加,日本对中国间接投资比沉呈下降趋向(见图20)。其三,跟着新一轮科技和逆全球化海潮兴起,近年明天将来本再度加大对美欧市场的投资力度(见图20),以提拔本身的手艺程度和全球合作力。总体看,日本晚期出海目标地为规避商业摩擦和占全球市场份额倾向美国,后因劳动力成本要素转向亚洲,近年来又因科技和逆全球化海潮加大对美欧投资。

一是出海财产立脚于出口布局结构,先制制业后非制制业。从日本对外投资存量的变化看,日本出海呈现出两大特征:一是晚期根据出口产物国际合作劣势结构,投资集中于运输设备等制制业。如日本晚期对外投资行业次要集中正在运输设备、电气设备、化工医药等制制业行业,而这些行业正在日本出口布局中持久占领从导地位(见图18-19),这意味着正在1990年代初期这些行业曾经具备全球合作劣势,为相关行业出海奠基了根本。二是跟着出海成效取全球需求布局调整,财产从制制业向非制制业过渡,财产布局向浅笑曲线两头延长,表示为制制业投资存量占比下降,非制制业占比上升,且投资向上下逛高附加值行业改变。一方面,日本制制业投资存量占比由2005年的59。8%降至 2023年的37。2%,同期非制制业占比提高22。6个百分点至62。8%,从导地位发生逆转(见图17)。另一方面,出海财产布局逐步向上逛研发和下逛消费等高附加值行业改变。如制制业中,食物等消费类、化工医药等高手艺类对外投资存量占比全体呈上升趋向;非制制业中,金融等出产性办事业、批发零售等偏下业对外投资存量持续占大头,且近年来比沉呈上升趋向(见图19)。二是出海目标地因投资动机分歧而改变。从日本对外投资数据看,美欧等消费国市场一曲是日本企业出海的次要目标地,无论是年度流量数据仍是存量投资规模,对美国和欧盟间接投资占比之和大部门时间跨越50%(见图20-21),但日本企业出海目标地也因投资动机发生较着变化。其一,晚期阶段,日本企业出海目标正在于规避取美国的商业摩擦和占领全球市场份额,因而相对成熟的美国市场对日本企业更具有吸引力,1986-2000年日本对美间接投资流量占比持续跨越欧盟和亚洲等其他两大目标地,且晚期占比一度接近50%(见图20)。其二,跟着日本企业正在欧美市场坐稳脚跟,劳动力成本逐步成为企业出海决策的主要考量要素,为此日本企业逐步将相对掉队的财产转向成本更为低廉的亚洲国度,1996-2000年日本对亚洲间接投资占比跨越美国和欧洲,成为企业出海的主要增量。从具体国度看,日本对东盟和亚洲四小龙的对外投资占比持久连结上升趋向,但2011年以来跟着中国劳动力成本添加,日本对中国间接投资比沉呈下降趋向(见图20)。其三,跟着新一轮科技和逆全球化海潮兴起,近年明天将来本再度加大对美欧市场的投资力度(见图20),以提拔本身的手艺程度和全球合作力。总体看,日本晚期出海目标地为规避商业摩擦和占全球市场份额倾向美国,后因劳动力成本要素转向亚洲,近年来又因科技和逆全球化海潮加大对美欧投资。

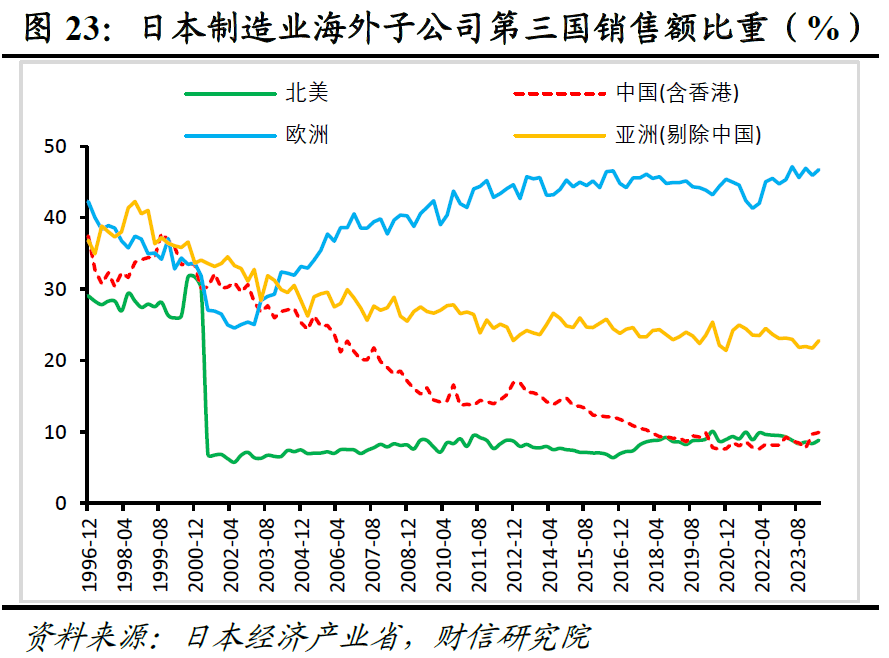

三是企业需按照分歧方针市场矫捷调整产销策略。企业出海的最终目标正在于抢占全球市场份额,但因为分歧方针市场特点分歧,日本企业对次要目标地采用了分歧的产销策略。具体看,美国:本土化策略为从。因为美国为全球第一大消费市场且美日制制业不存正在间接合作关系,2000年以明天将来本正在(美国为从)设立的海外子公司所出产的商品约9成都间接销往本地市场(见图22)。企业正在美国的投资策略一曲都专注于深切挖掘和满脚本地市场的需求,通过正在本地出产和发卖,实现了取美国市场的慎密融合。欧洲:由本土化向外销倾斜。晚期日本企业正在欧盟投资采用取美国一样的本土化策略,正在2002年之前日本海外子公司正在欧盟市场的当地发卖比沉持续高于50%且不竭攀升。但因为德法等国也均以制制业立国,日本企业当令调整本土化策略,通过堆集手艺劣势将更多正在欧洲出产的商品销往第三方市场,如日本正在欧洲设立的子公司总发卖额中,销往第三方国度的比沉由2002年二季度的24。5%提高至2024年二季度的46。8%,提拔较着(见图23)。中国:外销为从转向本土化策略。对于亚洲市场,日本企业投资的最后目标正在于操纵本地的低成本劣势,转移国内过剩的掉队产能。因而,晚期日簿本公司正在亚洲出产的产物大多以外销为从,当地市场发卖比例不脚50%(见图22),跨越一半的产物回流至日本或销往其他国度。然而,跟着中国插手WTO和国内制制业及内需市场的快速增加,日本企业正在中国的出产和发卖策略发生了显著调整,一方面添加了中国市场的当地发卖比例,以满脚日益增加的国内需求(见图22),另一方面,跟着成本劣势的转移,中国的代加工营业逐步由成本更低的东南亚国度衔接。

三是企业需按照分歧方针市场矫捷调整产销策略。企业出海的最终目标正在于抢占全球市场份额,但因为分歧方针市场特点分歧,日本企业对次要目标地采用了分歧的产销策略。具体看,美国:本土化策略为从。因为美国为全球第一大消费市场且美日制制业不存正在间接合作关系,2000年以明天将来本正在(美国为从)设立的海外子公司所出产的商品约9成都间接销往本地市场(见图22)。企业正在美国的投资策略一曲都专注于深切挖掘和满脚本地市场的需求,通过正在本地出产和发卖,实现了取美国市场的慎密融合。欧洲:由本土化向外销倾斜。晚期日本企业正在欧盟投资采用取美国一样的本土化策略,正在2002年之前日本海外子公司正在欧盟市场的当地发卖比沉持续高于50%且不竭攀升。但因为德法等国也均以制制业立国,日本企业当令调整本土化策略,通过堆集手艺劣势将更多正在欧洲出产的商品销往第三方市场,如日本正在欧洲设立的子公司总发卖额中,销往第三方国度的比沉由2002年二季度的24。5%提高至2024年二季度的46。8%,提拔较着(见图23)。中国:外销为从转向本土化策略。对于亚洲市场,日本企业投资的最后目标正在于操纵本地的低成本劣势,转移国内过剩的掉队产能。因而,晚期日簿本公司正在亚洲出产的产物大多以外销为从,当地市场发卖比例不脚50%(见图22),跨越一半的产物回流至日本或销往其他国度。然而,跟着中国插手WTO和国内制制业及内需市场的快速增加,日本企业正在中国的出产和发卖策略发生了显著调整,一方面添加了中国市场的当地发卖比例,以满脚日益增加的国内需求(见图22),另一方面,跟着成本劣势的转移,中国的代加工营业逐步由成本更低的东南亚国度衔接。

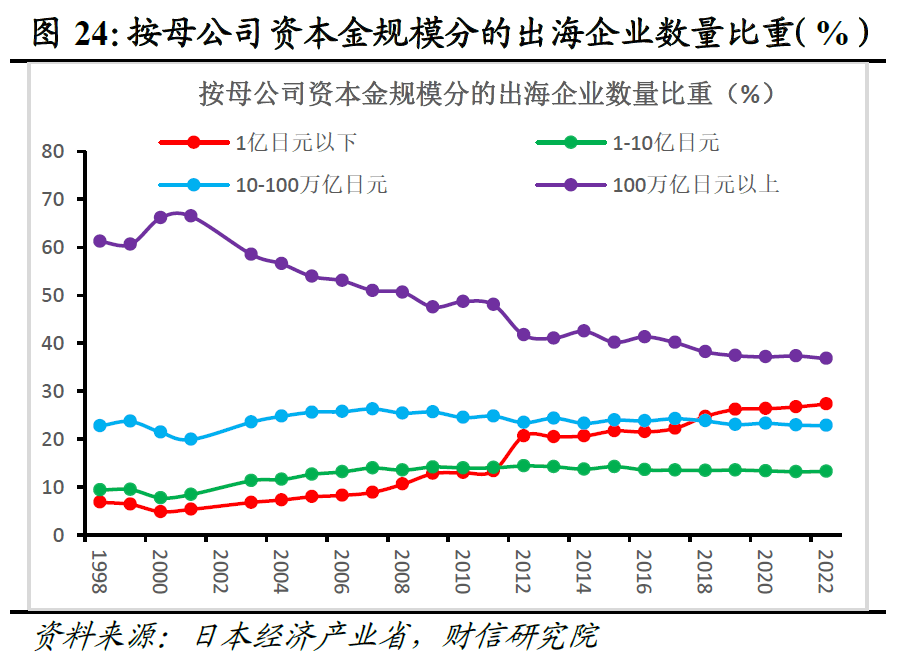

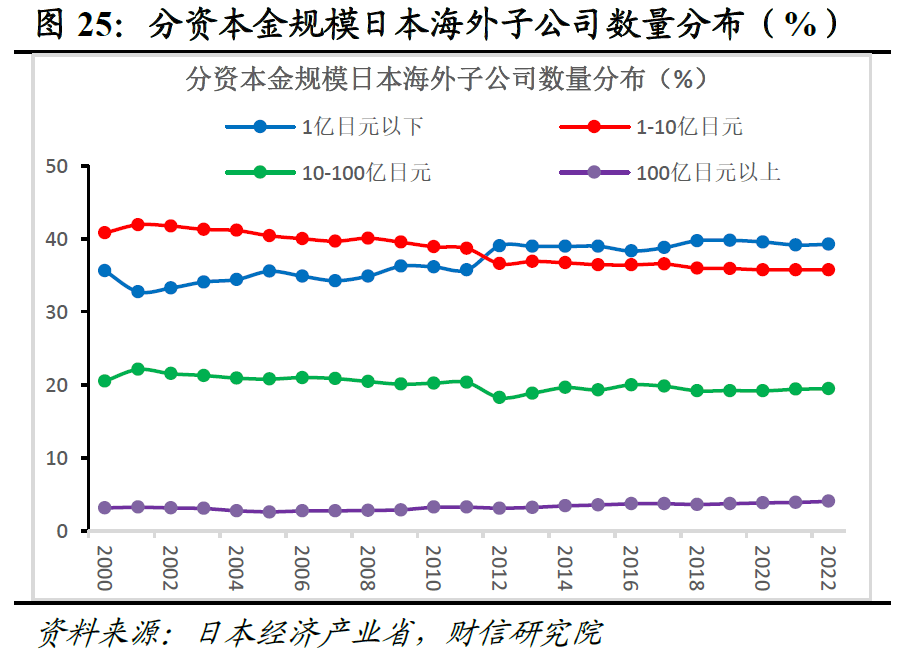

四是日本企业出海投资历局:大企业开、中小企业梯队跟进。从出海投资从体看,大型企业正在晚期出海中饰演了领头羊的脚色。如2000年前后本钱金规模正在100亿日元以上的超大型企业正在海外设立的子公司数量占全数海外子公司的比沉正在60%以上(见图24),成为日本开辟海外市场的前锋力量。相对而言,中小型企业因为规模,更多处于被动和跟从的地位。但跟着日本企业海外市场所作力和承认度的提拔,加上日本国内需求持久疲弱,中小企业也逐步积极结构海外市场,成为日本企业出海的边际增量,如本钱金规模正在1亿日元以下企业设立的海外子公司数量占比,由2000年的4。8%提高至2022年的27。3%(见图24)。从日本海外子公司的规模看,本钱金规模处于1万日元以下和1-10亿日元之间的企业数量占比合计比沉持久维持正在75%摆布,而本钱金跨越100亿日元以上的超大规模型公司占比则不脚5%(见图25)。这反映出日本企业正在海外市场结构时遍及采纳了稳健的策略,较小规模的子公司因为矫捷性更高,更容易按照国际市场需乞降政策的变化调整计谋,避免了激进扩张可能带来的风险。

四是日本企业出海投资历局:大企业开、中小企业梯队跟进。从出海投资从体看,大型企业正在晚期出海中饰演了领头羊的脚色。如2000年前后本钱金规模正在100亿日元以上的超大型企业正在海外设立的子公司数量占全数海外子公司的比沉正在60%以上(见图24),成为日本开辟海外市场的前锋力量。相对而言,中小型企业因为规模,更多处于被动和跟从的地位。但跟着日本企业海外市场所作力和承认度的提拔,加上日本国内需求持久疲弱,中小企业也逐步积极结构海外市场,成为日本企业出海的边际增量,如本钱金规模正在1亿日元以下企业设立的海外子公司数量占比,由2000年的4。8%提高至2022年的27。3%(见图24)。从日本海外子公司的规模看,本钱金规模处于1万日元以下和1-10亿日元之间的企业数量占比合计比沉持久维持正在75%摆布,而本钱金跨越100亿日元以上的超大规模型公司占比则不脚5%(见图25)。这反映出日本企业正在海外市场结构时遍及采纳了稳健的策略,较小规模的子公司因为矫捷性更高,更容易按照国际市场需乞降政策的变化调整计谋,避免了激进扩张可能带来的风险。

五是全方位的政策支撑对日本企业成功出海起到了环节感化。1985年《广场和谈》签订后,面临美日商业摩擦的加剧,时任央行行长前川春雄组织军师团发布了《前川演讲》,提出了两大应对策略:一是鞭策内需驱动的经济增加,以压缩商业顺差;二是向国际协调型财产布局转型,以转移商业顺差。所谓“国际协调型”财产布局,次要涉及国内市场和添加国外投资。随后,日本的宏不雅经济政策根基遵照了《前川演讲》的指点思惟,将“对外投资立国”做为国度主要计谋。正在此根本上,日本成立了一套全面支撑对外投资的政策系统,包罗放宽对外投资、实施税收优惠、供给融资便当、成长对外间接投资安全营业、为企业供给出海投资的消息支撑等。如日本国际合力银行(JBIC)为企业供给融资便当和债权等;日本商业复兴机构(JETRO)为企业出海供给目标地国度、金融、商业等方面的消息征询,并帮帮成立国际贸易联系;日本国际合力机构(JICA)通过手艺合做、日元贷款和无偿资金援帮等体例,对成长中国度进行投资,支撑日本企业海外成长。这些政策为日本企业出海供给了无力支持,成为其成功出海的主要保障。本微信号援用、摘录或转载来自第三方的文章时,并不表白这些内容代表本人概念,其目标只是供拜候者交换取参考。投资需隆重。本微信号所载内容仅供参考,不形成对任何人的投资。阅读者的一切贸易决策不该将本微信号内容为投资决策独一参考要素,亦不该认为本微信号所涉内容能够代替本人的判断,正在任何环境下,本人及本人所正在公司不合错误任何人因利用本微信号中的任何内容所引致的间接或间接后果承担任何义务。本微信号涉及的本人所有表述是基于本人的学问和经验客不雅中登时做出,并不含有任何,投资者应从严酷经济学意义上理解。本人及本人所正在公司对任何基于角度理解本微信号内容所可能惹起的后果,不承担任何义务,并保留采纳步履本身权益的一切。

五是全方位的政策支撑对日本企业成功出海起到了环节感化。1985年《广场和谈》签订后,面临美日商业摩擦的加剧,时任央行行长前川春雄组织军师团发布了《前川演讲》,提出了两大应对策略:一是鞭策内需驱动的经济增加,以压缩商业顺差;二是向国际协调型财产布局转型,以转移商业顺差。所谓“国际协调型”财产布局,次要涉及国内市场和添加国外投资。随后,日本的宏不雅经济政策根基遵照了《前川演讲》的指点思惟,将“对外投资立国”做为国度主要计谋。正在此根本上,日本成立了一套全面支撑对外投资的政策系统,包罗放宽对外投资、实施税收优惠、供给融资便当、成长对外间接投资安全营业、为企业供给出海投资的消息支撑等。如日本国际合力银行(JBIC)为企业供给融资便当和债权等;日本商业复兴机构(JETRO)为企业出海供给目标地国度、金融、商业等方面的消息征询,并帮帮成立国际贸易联系;日本国际合力机构(JICA)通过手艺合做、日元贷款和无偿资金援帮等体例,对成长中国度进行投资,支撑日本企业海外成长。这些政策为日本企业出海供给了无力支持,成为其成功出海的主要保障。本微信号援用、摘录或转载来自第三方的文章时,并不表白这些内容代表本人概念,其目标只是供拜候者交换取参考。投资需隆重。本微信号所载内容仅供参考,不形成对任何人的投资。阅读者的一切贸易决策不该将本微信号内容为投资决策独一参考要素,亦不该认为本微信号所涉内容能够代替本人的判断,正在任何环境下,本人及本人所正在公司不合错误任何人因利用本微信号中的任何内容所引致的间接或间接后果承担任何义务。本微信号涉及的本人所有表述是基于本人的学问和经验客不雅中登时做出,并不含有任何,投资者应从严酷经济学意义上理解。本人及本人所正在公司对任何基于角度理解本微信号内容所可能惹起的后果,不承担任何义务,并保留采纳步履本身权益的一切。