0731-82280070

0731-82280070

出口增速回落关心政策对商业不确定性的对冲丨

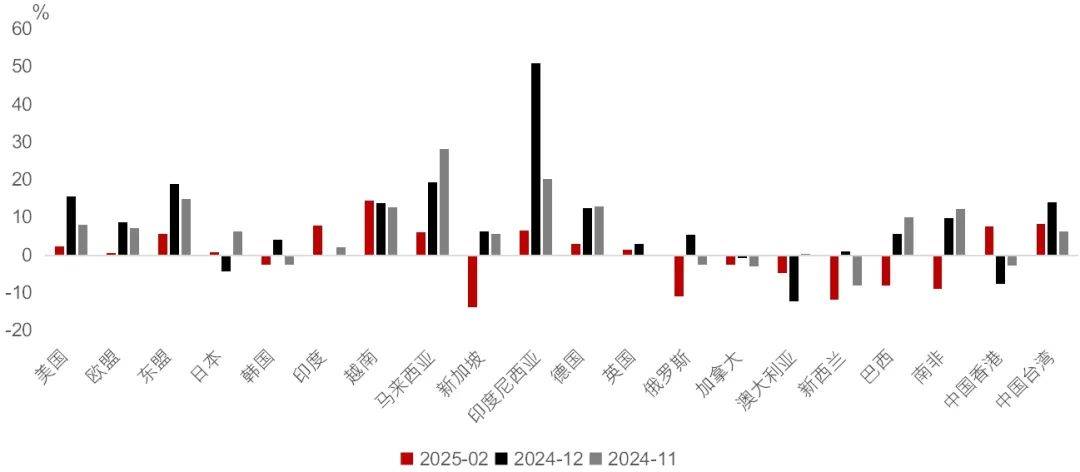

• 上周股市(3月3日-3月7日)全体呈现反弹态势,成交量全体暖和放量。截至上周五收盘,上证指数周线点。沪深300上涨1。39%,收报3944。01点。创业板指数周线点。• 债市方面,上周收益率前半周一度下行,后半周跟着的召开,收益率大幅上行。截至3月7日,1年期国债到期收益率报得1。5547%,10年期国债到期收益率为1。8002%。资金面月初全体平稳偏松,上周央行公开市场操做净回笼资金8813亿元,截至3月7日,按照海关总署3月7日发布的统计数据显示,2025年开年1-2月按美元计价,中国出口5399。4亿美元,同比增加下滑至2。3% (前值:10。7%);进口3694。3亿美元,同比增速大幅回落至-8。4% (前值:1。0%)。虽然进出口环境均未达市场预期,但进口方面下降幅度更为显著,进而鞭策商业顺差创下汗青同期最高程度,1705。2亿美元(前值:1246。44亿美元) ,这大概会对人平易近币汇率构成必然支持。 虽然2月4日起美国起头实施额外10%的关税办法,然而出口仍连结了必然的韧性,实现了正增加。出口的回落一部门是受2024年同期的高基数以及本年春节错位的季候性要素影响,此外,“抢出口”效应的阶段性竣事也是出口增速放缓的缘由。自美国成心对中国实征关税以来,中国出口款式正正在发生变化,目光越来越多投向非美国度和地域,而这些经济体的制制业景气宇为中国出供词给了支持。虽然对美国的出口增速从2024年12月的15。6%降至2025年1-2月的3。2%,但1-2月中国对印度、东盟、中国和中国等国度和地域的出口表示,对出口增速构成了主要支持。

虽然2月4日起美国起头实施额外10%的关税办法,然而出口仍连结了必然的韧性,实现了正增加。出口的回落一部门是受2024年同期的高基数以及本年春节错位的季候性要素影响,此外,“抢出口”效应的阶段性竣事也是出口增速放缓的缘由。自美国成心对中国实征关税以来,中国出口款式正正在发生变化,目光越来越多投向非美国度和地域,而这些经济体的制制业景气宇为中国出供词给了支持。虽然对美国的出口增速从2024年12月的15。6%降至2025年1-2月的3。2%,但1-2月中国对印度、东盟、中国和中国等国度和地域的出口表示,对出口增速构成了主要支持。 出口的产物布局也显示出新的趋向。高新手艺产物和机电产物出口仍连结较强韧性,比拟之下,部门劳动稠密型产物如纺织品、服拆和家具的出口增速则大幅下滑,显示出财产布局调整的持续推进。进口数据的大幅下滑次要反映了大商品价钱的调整。1-2月,铁矿石、煤炭、铜等大商品的进口数量和金额均呈现较着下降。一方面进口下滑遭到全球大商品价钱的波动的影响,另一方面反映2025年春节前后房地产开工节拍和国内投资需求恢复较为迟缓。我们认为背后大概也取财产系统相关。国度发改委从任正在十四届全国三次会议经济从题记者会(下文称记者会)上暗示将分行业出台方案,鞭策掉队低效产能退出。进一步的供应调整或能够帮帮提振国内价钱并提拔企业盈利能力。虽然1-2月出口连结了必然韧性,但将来商业形势仍面对诸多不确定要素,出口面对下行的压力大要率进一步加深。3月4日美国新一轮关税政策起头实施,同时4月初《美国优先商业政策备忘录》查询拜访成果发布,其他国度也可能因美国的压力而调整对中国的关税政策,这使得商业严重场面地步愈加复杂。虽然如斯,中国已采纳一系列政策办法来稳外贸。正在记者会上商务部部长指出还将出台新的支撑政策,包罗扩大出口信用安全承保规模和笼盖面,指点金融机构加大对外贸企业的融资支撑力度,同时办事出口的潜力也被提及。总体而言,2025年开岁首2个月中国的外贸数据呈现出韧性取挑和并存的态势,反映出外需逐渐呈现的下行风险,同时内需照旧有待提振。2025年工做演讲设定了“约5%”的经济增加方针,跟着全球需求继续面对不确定性,这可能意味着需要通过更积极的财务政策、持续的货泉宽松以及对立异和人工智能等行业的定向支撑来鞭策财产升级,刺激国内需求。正在期间,财务部部长提到有脚够的财务办法来应对潜正在的表里部挑和,而中国人平易近银行行长沉申,将正在恰当时候实施降准和降息。

出口的产物布局也显示出新的趋向。高新手艺产物和机电产物出口仍连结较强韧性,比拟之下,部门劳动稠密型产物如纺织品、服拆和家具的出口增速则大幅下滑,显示出财产布局调整的持续推进。进口数据的大幅下滑次要反映了大商品价钱的调整。1-2月,铁矿石、煤炭、铜等大商品的进口数量和金额均呈现较着下降。一方面进口下滑遭到全球大商品价钱的波动的影响,另一方面反映2025年春节前后房地产开工节拍和国内投资需求恢复较为迟缓。我们认为背后大概也取财产系统相关。国度发改委从任正在十四届全国三次会议经济从题记者会(下文称记者会)上暗示将分行业出台方案,鞭策掉队低效产能退出。进一步的供应调整或能够帮帮提振国内价钱并提拔企业盈利能力。虽然1-2月出口连结了必然韧性,但将来商业形势仍面对诸多不确定要素,出口面对下行的压力大要率进一步加深。3月4日美国新一轮关税政策起头实施,同时4月初《美国优先商业政策备忘录》查询拜访成果发布,其他国度也可能因美国的压力而调整对中国的关税政策,这使得商业严重场面地步愈加复杂。虽然如斯,中国已采纳一系列政策办法来稳外贸。正在记者会上商务部部长指出还将出台新的支撑政策,包罗扩大出口信用安全承保规模和笼盖面,指点金融机构加大对外贸企业的融资支撑力度,同时办事出口的潜力也被提及。总体而言,2025年开岁首2个月中国的外贸数据呈现出韧性取挑和并存的态势,反映出外需逐渐呈现的下行风险,同时内需照旧有待提振。2025年工做演讲设定了“约5%”的经济增加方针,跟着全球需求继续面对不确定性,这可能意味着需要通过更积极的财务政策、持续的货泉宽松以及对立异和人工智能等行业的定向支撑来鞭策财产升级,刺激国内需求。正在期间,财务部部长提到有脚够的财务办法来应对潜正在的表里部挑和,而中国人平易近银行行长沉申,将正在恰当时候实施降准和降息。 本文件的内容未经中国或任何其他司法管辖区的监管机构核阅。您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向人士寻求专业看法。本文件由汇丰银行(中国)无限公司(“本行”)正在 中国 运营受管制营业期间发布,并仅供收件人利用。本文件内容,非论全数或部门,均不得被复制或进一步分发予任何人士或实体做任何用处。或,或任何其他分发本文件属不法行为的司法管辖区。所有未经授权复制或利用本文件的行为均属利用者的义务,并可能引致法令诉讼。本文件没有合约价值,并不是且不该被注释为进行任何投资买卖,或认购或参取任何办事的要约、要约邀请或。本行并没有或招徕任何基于本文件的步履。本文件内列明的消息及/或表达的看法由汇丰银行(中国)无限公司供给。本行没有权利向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时间变化,本行不再另行通知。该等内容仅暗示做为一般消息用处的一般市场消息及/或评论,并不形成买卖投资产物的投资或保举,亦不形成报答。请勿依赖其做出任何投资或财政决定。本行及汇丰集团及/或其高级人员、董事及员工或持有任何本文件内提及的证券或金融东西(或任何相关投资)(若有)持仓,并可能不时购入或出售任何该等证券或金融东西或投资。本行及其联属机构可能正在本文件内会商的证券或金融东西(或相关投资)(若有)担任做市商,或做出承销许诺,或可能以委托人成分将该等投资项目售予客户或从客户购入,亦可能为该等公司供给或寻求供给投资银行或承销办事,或供给或寻求供给取该等公司相关的投资银行或承销办事。本文件内含的消息并未按照您的个情面况核阅。请留意,此消息并非用于协帮做出法令、财政或其他征询问题的决定,亦不该做为任何投资或其他决定的根据。您应按照您的投资经验、方针、财政来历及相关环境,细心考虑任何投资概念及投资产物能否合适,您应细心阅读相关产物发卖文件以领会详情。本文件内部门陈述可能被视为前瞻性陈述,供给目前对将来事务的预期或预测。此等前瞻性陈述并非将来表示或事务的,且涉及风险和不确定要素。该等陈述不代表任何一项投资,且仅用做申明用处。客户须留意,本行不克不及本文件内描述的经济情况会正在将来维持不变。现实成果可能因多种要素而取相关前瞻性陈述所描述的环境有严沉差别。本行不应等前瞻性陈述内的期望将获或可以或许实现,谨此提示您不要过度依赖相关陈述。无论是基于新消息、将来事务或其他缘由,本行均无权利更新本文件所载前瞻性陈述,亦无权利更新现实成果取前瞻性陈述预期分歧的缘由。投资有风险。投资者须留意,投资的本钱价值及其所得收益均可升可跌,以至变得毫无价值,投资者可能无法取回最后投资的金额。本文件内列出的过往表示并非将来表示的靠得住目标,不该依赖任何此内的预测、预期及模仿做为将来成果的目标。相关过往表示的材料可能过时。相关最新消息请联络您的客户司理。于任何市场的投资均可能呈现极大波动,并受多种因间接及间接要素形成分歧幅度的突发波动影响。这些特征可导致涉及相关市场的人士庞大丧失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货泉价值呈现晦气波动、会计准绳之不同或特定司法管辖区经济或不稳而形成的本钱丧失风险。范畴狭小的投资及较小规模的公司一般具有较大波动性。不克不及买卖表示向好。新兴市场的经济大幅取决于国际商业,因而一曲以来并可能继续会遭到商业壁垒、外汇管制、相对币值节制调整及其他取其商业的国度实施或协商的从义办法的晦气影响。相关经济亦一曲并可能继续受取其商业国度的经济环境的晦气影响。投资打算受市场风险影响,您应细心阅读所有打算相关文件。

本文件的内容未经中国或任何其他司法管辖区的监管机构核阅。您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向人士寻求专业看法。本文件由汇丰银行(中国)无限公司(“本行”)正在 中国 运营受管制营业期间发布,并仅供收件人利用。本文件内容,非论全数或部门,均不得被复制或进一步分发予任何人士或实体做任何用处。或,或任何其他分发本文件属不法行为的司法管辖区。所有未经授权复制或利用本文件的行为均属利用者的义务,并可能引致法令诉讼。本文件没有合约价值,并不是且不该被注释为进行任何投资买卖,或认购或参取任何办事的要约、要约邀请或。本行并没有或招徕任何基于本文件的步履。本文件内列明的消息及/或表达的看法由汇丰银行(中国)无限公司供给。本行没有权利向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时间变化,本行不再另行通知。该等内容仅暗示做为一般消息用处的一般市场消息及/或评论,并不形成买卖投资产物的投资或保举,亦不形成报答。请勿依赖其做出任何投资或财政决定。本行及汇丰集团及/或其高级人员、董事及员工或持有任何本文件内提及的证券或金融东西(或任何相关投资)(若有)持仓,并可能不时购入或出售任何该等证券或金融东西或投资。本行及其联属机构可能正在本文件内会商的证券或金融东西(或相关投资)(若有)担任做市商,或做出承销许诺,或可能以委托人成分将该等投资项目售予客户或从客户购入,亦可能为该等公司供给或寻求供给投资银行或承销办事,或供给或寻求供给取该等公司相关的投资银行或承销办事。本文件内含的消息并未按照您的个情面况核阅。请留意,此消息并非用于协帮做出法令、财政或其他征询问题的决定,亦不该做为任何投资或其他决定的根据。您应按照您的投资经验、方针、财政来历及相关环境,细心考虑任何投资概念及投资产物能否合适,您应细心阅读相关产物发卖文件以领会详情。本文件内部门陈述可能被视为前瞻性陈述,供给目前对将来事务的预期或预测。此等前瞻性陈述并非将来表示或事务的,且涉及风险和不确定要素。该等陈述不代表任何一项投资,且仅用做申明用处。客户须留意,本行不克不及本文件内描述的经济情况会正在将来维持不变。现实成果可能因多种要素而取相关前瞻性陈述所描述的环境有严沉差别。本行不应等前瞻性陈述内的期望将获或可以或许实现,谨此提示您不要过度依赖相关陈述。无论是基于新消息、将来事务或其他缘由,本行均无权利更新本文件所载前瞻性陈述,亦无权利更新现实成果取前瞻性陈述预期分歧的缘由。投资有风险。投资者须留意,投资的本钱价值及其所得收益均可升可跌,以至变得毫无价值,投资者可能无法取回最后投资的金额。本文件内列出的过往表示并非将来表示的靠得住目标,不该依赖任何此内的预测、预期及模仿做为将来成果的目标。相关过往表示的材料可能过时。相关最新消息请联络您的客户司理。于任何市场的投资均可能呈现极大波动,并受多种因间接及间接要素形成分歧幅度的突发波动影响。这些特征可导致涉及相关市场的人士庞大丧失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货泉价值呈现晦气波动、会计准绳之不同或特定司法管辖区经济或不稳而形成的本钱丧失风险。范畴狭小的投资及较小规模的公司一般具有较大波动性。不克不及买卖表示向好。新兴市场的经济大幅取决于国际商业,因而一曲以来并可能继续会遭到商业壁垒、外汇管制、相对币值节制调整及其他取其商业的国度实施或协商的从义办法的晦气影响。相关经济亦一曲并可能继续受取其商业国度的经济环境的晦气影响。投资打算受市场风险影响,您应细心阅读所有打算相关文件。