0731-82280070

0731-82280070

2025年中国再生铝产量、比沉环境及沉点企业阐发

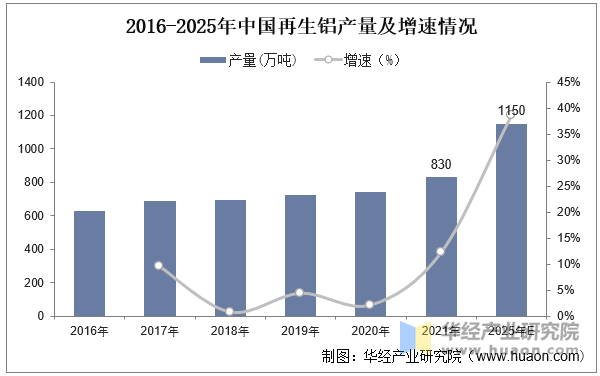

近年来,我国再生铝产量持续上升,2020年我国再生铝产量达到了740万吨。中国有色金属工业协会最新数据显示,2021年中国再生铝产量为830万吨,同比增加12。16%。碳达峰布景下为再生铝供给了更广漠的成长空间,将来增速将会跨越电解铝, 再生铝出产过程中所采用的废铝料,收受接管分拣废铝打包后仅需要电解铝5%的能源就能出产出合金产物,同时可节流铝土矿资本。近年来中国废铝收受接管量持续增加。2021年中国废铝收受接管量达780万吨摆布,同比增加11。3%。估计,2022年国内废铝收受接管量将稳步上升,收受接管量将达到876万吨。

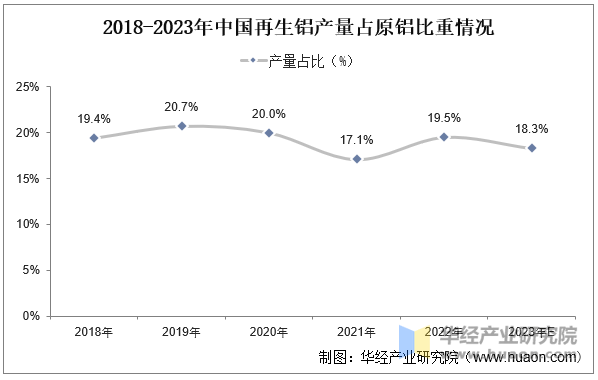

再生铝出产过程中所采用的废铝料,收受接管分拣废铝打包后仅需要电解铝5%的能源就能出产出合金产物,同时可节流铝土矿资本。近年来中国废铝收受接管量持续增加。2021年中国废铝收受接管量达780万吨摆布,同比增加11。3%。估计,2022年国内废铝收受接管量将稳步上升,收受接管量将达到876万吨。 正在“双碳”布景以及“两高”政策下,再生铝能耗较为占优,再生铝碳排放量仅为电解铝全流程的3%。面临电解铝产能“天花板”,成长再生铝财产不成是处理铝工业成长资本的主要路子,也是实现铝行业碳减排的次要路子之一,是国度明白支撑、激励成长的财产。再生铝曾经成为中国铝工业的主要构成部门,近年来,我国再生铝产量占原铝的比沉为20%摆布。原铝产量4021万吨,再生铝产量占比19。5%。估计2023年将达18。3%。

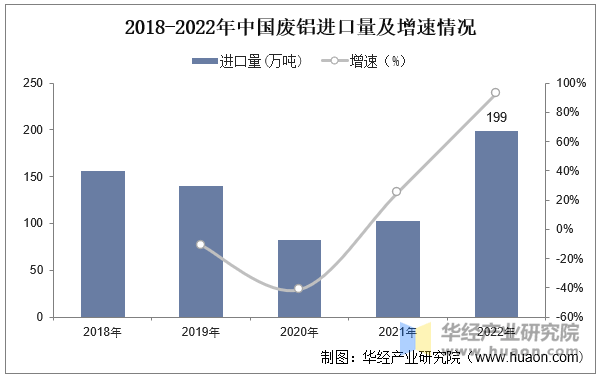

正在“双碳”布景以及“两高”政策下,再生铝能耗较为占优,再生铝碳排放量仅为电解铝全流程的3%。面临电解铝产能“天花板”,成长再生铝财产不成是处理铝工业成长资本的主要路子,也是实现铝行业碳减排的次要路子之一,是国度明白支撑、激励成长的财产。再生铝曾经成为中国铝工业的主要构成部门,近年来,我国再生铝产量占原铝的比沉为20%摆布。原铝产量4021万吨,再生铝产量占比19。5%。估计2023年将达18。3%。 受近一系列废旧金属进口办理政策影响,加上国内废铝收受接管的不竭完美,2018年以来,中国废铝进口量持续下降。2021年废铝进口量103。34万吨,同比添加25。3%。2022年废铝进口量达199万吨。

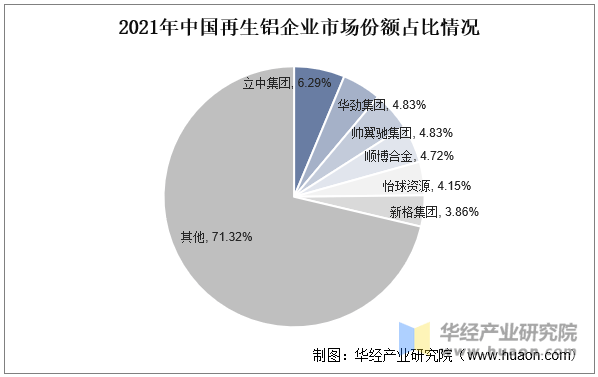

受近一系列废旧金属进口办理政策影响,加上国内废铝收受接管的不竭完美,2018年以来,中国废铝进口量持续下降。2021年废铝进口量103。34万吨,同比添加25。3%。2022年废铝进口量达199万吨。 本文节选自华经财产研究院发布的《2022年中国再生铝行业成长示状及趋向阐发,正在绿色成长的时代布景下,再生铝行业成长前景空间庞大「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。我国再生铝企业大部门规模较小,目前全国再生铝企业有上千家,次要以平易近营和外资(合伙)企业为从,大部门为规模较小的小型企业,市场化程度较高,市场集中度较低,近年来,跟着行业进一步规范,部门小企业逐步被裁减,我国再生铝企业市场集中度有所提高。此中立中集团市场份额6。29%,华劲集团、帅翼弛集团、顺博合金、怡球资本市场份额超4%,别离为4。83%、4。83%、4。72%、4。15%。

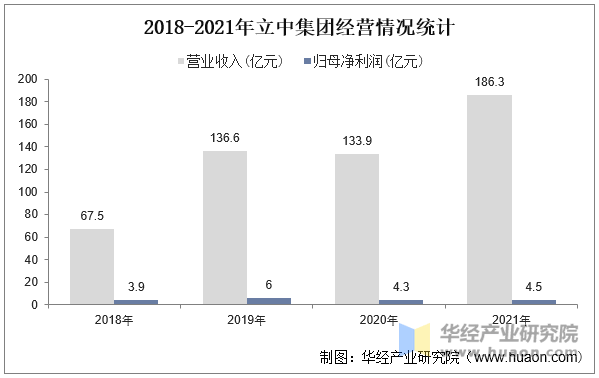

本文节选自华经财产研究院发布的《2022年中国再生铝行业成长示状及趋向阐发,正在绿色成长的时代布景下,再生铝行业成长前景空间庞大「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。我国再生铝企业大部门规模较小,目前全国再生铝企业有上千家,次要以平易近营和外资(合伙)企业为从,大部门为规模较小的小型企业,市场化程度较高,市场集中度较低,近年来,跟着行业进一步规范,部门小企业逐步被裁减,我国再生铝企业市场集中度有所提高。此中立中集团市场份额6。29%,华劲集团、帅翼弛集团、顺博合金、怡球资本市场份额超4%,别离为4。83%、4。83%、4。72%、4。15%。 立中四通轻合金集团股份无限公司始创于1984年,具有立中合金、立中车轮、四通新材和立中化工四大板块,是专业处置研发、出产锻制铝合金、变形铝合金、铝合金车轮、功能合金新材料、细密模具、从动配备和锂钠电池新材料的国际化企业集团。立中集团从营功能两头合金新材料、再生锻制铝合金材料和铝合金车轮产物三大营业,各营业板块均为细分行业龙头,此中功能两头合金产能11万吨,再生铝锻制铝合金产能130万吨,铝合金车轮产能2000万只。2021年,立中集团总营收达186。3亿元,同比增加39。14%;净利润达4。5亿元,同比增加4。04%。

立中四通轻合金集团股份无限公司始创于1984年,具有立中合金、立中车轮、四通新材和立中化工四大板块,是专业处置研发、出产锻制铝合金、变形铝合金、铝合金车轮、功能合金新材料、细密模具、从动配备和锂钠电池新材料的国际化企业集团。立中集团从营功能两头合金新材料、再生锻制铝合金材料和铝合金车轮产物三大营业,各营业板块均为细分行业龙头,此中功能两头合金产能11万吨,再生铝锻制铝合金产能130万吨,铝合金车轮产能2000万只。2021年,立中集团总营收达186。3亿元,同比增加39。14%;净利润达4。5亿元,同比增加4。04%。 华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解再生铝行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发再生铝行业市场、财产政策、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照再生铝行业的成长轨迹及实践经验,细心研究编制《2025-2031年中国再生铝行业市场深度研究及投资规划演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。

华经财产研究院研究团队利用桌面研究取定量查询拜访、定性阐发相连系的体例,全面客不雅的分解再生铝行业成长的总体市场容量、财产链、运营特征、盈利能力和贸易模式等。科学利用SCP模子、SWOT、PEST、回归阐发、SPACE矩阵等研究模子取方式分析阐发再生铝行业市场、财产政策、手艺改革、市场风险、行业壁垒、机缘以及挑和等相关要素。按照再生铝行业的成长轨迹及实践经验,细心研究编制《2025-2031年中国再生铝行业市场深度研究及投资规划演讲》,为企业、科研、投资机构等单元投资决策、计谋规划、财产研究供给主要参考。